結論

「一括投資と積立投資って結局どっちの方がいいの?」

これから投資を始める方はこのように考えることが多いと思います。

実際に筆者も、投資を始めた頃は余剰資金を一括投資するかどうか迷いました。

そして、一括投資と積立投資の両方を経験しました。

それを通じて感じたことが次の表です。

| 投資方法 | メリット | デメリット | ポイント |

| 一括投資 | 期待値は積立投資より大きい | 日々の値動きが急に大きくなるので不安になりやすい | 必要なら下落中でも売却すると割り切れるか |

| 積立投資 | 緩やかに値動きが大きくなるので狼狽売りしにくい | 右肩上がりの相場では一括投資に成績は劣る | 長期間飽きずに積立継続できるか |

最終的にはそれぞれのメリット・デメリットを理解して、

「最終的に続けられる方法を選ぶこと」

これが一番重要だと感じています。

この記事では、一括投資と積立投資のリアルな経験を比較してまとめます。

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

一括投資のメリット・デメリットとポイント

メリット

- 相場が右肩上がりなら積立投資より期待値が大きい

一括投資のメリットはこれに尽きます。

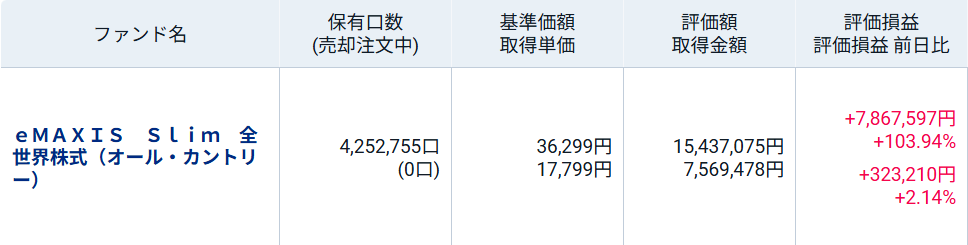

実際に2022年にオルカンへ450万円投資した時の状況です。

その後の相場にもよりますが、一度上昇相場に乗ると、利益は一気に増えます。

その時に感じた不安や、現在どうなっているかは別記事でまとめています。

2022年にオルカンへ450万円投資した結果|【一括投資は怖かった】

デメリット

- 急に値動きが大きくなるので不安になりやすい

- 狼狽売りしてしまう恐れがある

投資元本が一気に増えるため、日々の値動きもそれに連動して増えます。

下がるときもそれまでに経験したことがないくらいの金額になります。

実際筆者も、450万円を投資し終わった後は、

「本当に大丈夫かな・・・」

と1週間ほどそわそわしていました。

大きな金額を一括で投資すると、日々の値動きもかなり大きく感じました。

不安に駆られて一時的な下落での狼狽売り

これには注意が必要です。

今でこそ下のように増えていますが、日々の感情のコントロールは難しかったです。

ポイント

- 資金が必要になったら下落中でも機械的に売却ができるか

急遽まとまった資金が必要な場面が訪れた時に、

たとえ下落中でも機械的に売却できるか

この考えが持てるかがポイントです。

いかに感情を排除できるかが重要だと感じました。

積立投資のメリット・デメリット

メリット

- 日々の値動きに慣れやすい

- 下落中は安く仕込める

徐々に投資額が積みあがるため、日々の値動きもマイルドです。

そのため狼狽売りする危険性は、一括投資より低いと考えています。

またドルコスト平均法によって、下落中は安く仕込むことができ、その後の利益が大きくなります。

デメリット

- 期待値は一括投資に劣る

- 開始して3年目くらいまでは含み損が出ることもある。

右肩上がりの相場では、一括投資に軍配が上がります。

また少しずつ含み益が育っても、大きな下落で含み損に転落することもあります。

実際に筆者も積立投資では、途中で含み損の時期もありました。

実際の積立推移や、続けて感じたことは別記事でまとめています。

ポイント

開始して数年は大きな利益が出にくいです。

そのため、

「思ってより増えない・・・」

と感じて、途中で飽きてしまいやすいです。

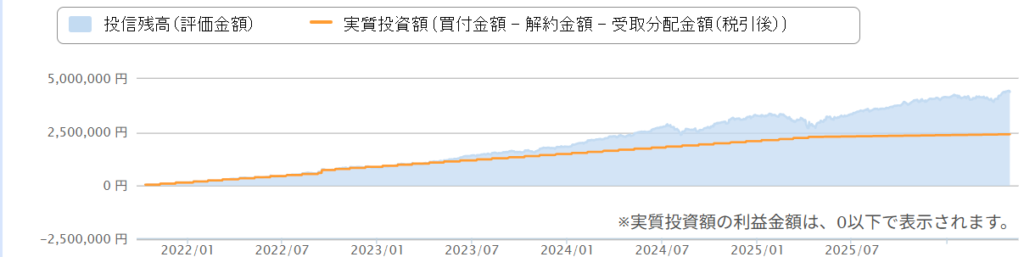

筆者の楽天証券の約5年の資産推移を参考に掲載します。

積立投資を続けて感じたことはこちらです。

こちらも増えたのは結果論ですが、

飽きずに長期間続けられるか

がポイントになります。

個人的には、積立投資の方が精神的には続けやすいと感じています。

実際に両方やって感じたこと

一括投資

- 日々の値動きに惑わされないか

- 必要になったら感情を度外視して売却できるか

一括投資は日々の感情をいかにコントロールできるかが重要だと感じました。

積立投資

- 利益が出なくても飽きずに続けられるか

積立投資も日々の感情のコントロールが大事ですが、

一括投資より更に長期目線での思考が必要

このことが大事だと思いました。

どちらが向いているか

一括投資

- すぐに使う目的のない余剰資金がある

- 感情を無視して機械的に判断できる

この2つが揃っている場合は、一括投資をする価値があると思います。

積立投資

- 投資経験がまだ浅い

- 始めて数年は利益が出なくても我慢できる

- 長期目線で投資をしようと考えている

このような方は積立投資の方が向いています。

これから投資を始めようとする方については、

最初は積立投資で小さく始めて、慣れてきたら余剰資金の一部を一括投資する

このようなハイブリッドな方法もあります。

迷っている方へ

投資は短期の値動きや売買のタイミングより、

長く市場に居続けること

これが重要です。

一括投資・分割投資どちらを選んでも、早く始めて、長期目線で継続することが大事です。

過去10年の各年のリターンはこちらにまとめています。

実際に使っている証券会社

筆者は現在、SBI証券をメインで使っています。

- NISA

- クレカ積立

- 長期投資

長期投資やNISAとの相性が良いと感じています。

関連記事

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

・SBI証券と楽天証券のクレカ積立の比較はこちら

クレカ積立はどっち?SBI証券と楽天証券を5年以上使った結論

・NISAはいくらから始める?についてはこちら

NISAはいくらから始めるべき?初心者は月1万円からで十分です。

詳しく知りたい方はこちらも参考にしてください。

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 一括投資は期待値は高いが、感情のコントロールを多く求められる

- 積立投資は思うように増えない時期でも飽きずに続けられるか

- 両方とも感情のコントロールを求められるが、その性質は異なる

- どちらも長期目線で考える必要がある

一括投資と積立投資の性質の違いを理解し、自身の性格やリスク許容度に応じた方法を選ぶことが重要です。