「資産額が約4000万円もあるのになぜまだ積立を継続しているの?」

筆者の記事を読んでこのように思う方がいらっしゃるかもしれません。

この記事執筆時点で筆者の資産額は4000万円がもうじき届くところまで来ています。

確かに一般的な水準で考えると、30代後半でこの資産額は十分な水準だと思います。

しかし、それでも毎月20万円以上の積立を継続し、1億円の資産額を目指しています。

この記事では、なぜ筆者が1億円を目指しているかを記事としてまとめます。

結論

- 単純に億り人への憧れがあるから

- 現金1500万円・投資信託8500万円のバケツ戦略実現のため

- 4%ではなく3~3.5%ルールを目指したいから

- 新NISA満額投資までは続けたいから

- 将来の選択肢をできる限り広げたいから

- 今はお金を使いたい欲求があまりないから

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

単純に億り人への憧れがあるから

最初の理由は非常にシンプルで、単純に億り人になりたいからです。

資産形成を始めた頃は、1億円というのは高すぎる目標でなかなかイメージできませんでした。

しかし、資産額が3000万円に到達したときに、

「このままのペースで積み立てれば10年以内に1億円に届くかもしれない」

と感じました。

その頃から、1億円という数字に特別な憧れを持つようになりました。

これは実用的な理由だけでなく、

「一度は到達して1億円の世界を見てみたい」

という気持ちが大半を占めます。

もちろん1億円という数字は積立だけではなかなか届くものではありません。

相場にそれなりに恵まれていないと難しい数字だと思います。

それでも1億円という数字が現実味を持ったことで、目指すきっかけになりました。

資産3000万円に到達して感じたことはこちらにまとめました。

資産3000万円を超えて感じたこと|【増え方が大きく変わった】

現金1500万円・投資信託8500万円のバケツ戦略実現のため

次はリタイア後の戦略の観点からです。

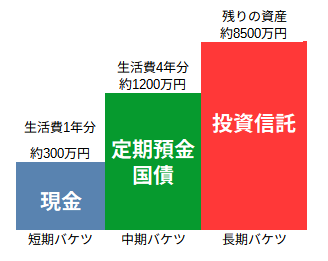

筆者は将来的にバケツ戦略を目指しています。

バケツ戦略とは、

「資産を短期・中期・長期の3つに分けて運用する」

というものです。

具体的には、

- 短期⇒生活費1年分(約300万円)の安全資産(現金)

- 中期⇒生活費約4年分(約1200万円)の低リスク資産(定期預金・債権など)

- 長期⇒残り(約8500万円)のリスク資産(投資信託)

というように資産を割り振ることを考えています。

図で表すと次のようになります。

このバケツ戦略は、

短期バケツと中期バケツで生活費を約5年分確保すること

がポイントです。

リタイア後は、

株式市場が暴落時に投資信託を取り崩すこと

を一番避けなければならないと考えています。

もし暴落した状態で取り崩しをしてしまうと、その後の回復力が落ちてしまうからです。

そこで、生活費を多めに確保しておくことで、市場が不調な時にはそこから生活費を捻出できます。

好調な時は、短期バケツの減った分を投資信託の長期バケツから補充します。

不調な時は、中期バケツから補充します。

リタイア後は現役時代とは異なり、毎月の給料がなくなります。

そのため、現役時代と同じように、必要な生活防衛費以外を投資に回すのはリスクが高くなります。

そのため一定の無リスク・低リスク資産が必要になります。

いろいろとリタイア後の資産配分を調べて、このバケツ戦略が一番しっくり来たので、この戦略を目指しています。

4%ではなく3~3.5%ルールを目指したいから

これも資産の取り崩しの観点の目標です。

リタイアが可能な基準として、

4%ルール

が有名なものとしてよく取り上げられます。

これは、

リタイア時の資産の4%ずつを取り崩しても資産は枯渇しにくい

という研究結果に基づくものになります。

厳密には、資産配分や定額・定率取り崩しなどの様々な条件がありますが、ここでは割愛させていただきます。

資産額1億円に到達すると毎年の生活費が300万円だった場合に、取り崩し率は3%程度になります。

かなり保守的な見積もりですが、リタイア後に急な出費などが発生する可能性もあります。

4%ルールは有名ですが、個人的には少し余裕を持ちたいと考えています。

そのため、リタイア計画は慎重に進めたいので、4%でなく3~3.5%での取り崩しを想定しています。

新NISA満額投資までは続けたいから

これは1億円に到達するまでの過程の話です。

筆者は現在毎月20万円以上を積立続けています。

このペースで行くと、残り6年ほどで新NISAの非課税投資枠1800万円を埋めることができます。

もちろん全ての方が新NISA満額まで続ける必要はないと思っています。

1800万円という枠は国が決めたものなので、そこに明確な理由はありません。

それでも、一つの目標としては最適なものだと感じているので、新NISA満額を目指しています。

その過程で1億円に近づければ理想です。

将来の選択肢をできる限り広げたいから

1億円を目指している理由は、単にお金を増やしたいからではありません。

将来的に働き方を変えたり、仕事を減らしたりといった選択肢を持ちたいと考えています。

結果として、1億円に到達=即リタイアにならない可能性もあります。

それでもお金そのものより、選択肢を増やすことに価値を感じています。

今はお金を使いたい欲求があまりないから

最後は現在の生活とのバランスの話になります。

現在筆者は、毎月20万円以上を積み立てています。

実は資産3000万円に到達したときに次のように考えました。

- 今後も積立額をストイックに増やしていく

- 資産額は十分積み上がったので、積立は止めて毎月の収入は自由に使う

- 積立額はこれ以上増やさず、将来と現在のバランスを取る

この3つの考えでどれがいいかを考えました。

その結果、次の結論に至りました。

- 積立額を増やし続けるのは魅力的だが、今を充実させることも重要

- 毎月の収入を自由に使えるのも惹かれるが、積立継続している今でも一定の満足感はある

- 積立額はここを上限にして、現在の生活を充実させるのが一番バランスがいい

今と将来を両方充実させたい

という考えが大事だと考えるようになりました。

もちろん使おうと思えば使うこともできますが、今のところ特に大きな買い物をしたい気持ちはありません。

そのため、無理をしている感覚もなく積立を継続しています。

今後について

資産額1億円は正直なところ、単純な憧れの部分が大きい目標です。

人生で一度は億り人からの景色を見てみたい

というあまり論理的でない理由で目指していると思います。

それでも、現状の積立を継続しても日々の生活満足度は十分満たせていると感じています。

資産額が増えても生活水準を無理に上げずに、淡々と積立を継続する

これが今の自分にあった方針だと実感しています。

その結果として、1億円という数字に到達できれば言うことはありません。

今後も、自分のリスク許容度の範囲内で積立を継続したいと思います。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 単純に億り人への憧れがあるから

- 現金1500万円・投資信託8500万円のバケツ戦略実現のため

- 4%ではなく3~3.5%ルールを目指したいから

- 新NISA満額投資までは続けたいから

- 将来の選択肢をできる限り広げたいから

- 今はお金を使いたい欲求があまりないから

1億円は単なる数字ではなく、将来の選択肢を増やすための目標です。

今のところは生活水準を上げる予定もなく、月20万円以上の積立を無理なく継続できています。

そのため、今後も焦らずに積立投資を続けていこうと思います。