「セミリタイア後に1500万円も現金預金で保有するのはなぜ?」

この記事は前回に執筆した「なぜバケツ戦略を採用するのか」の記事を更に掘り下げたものです。

なぜ私はバケツ戦略を採用するのか|セミリタイアに向けた資産管理

前回の記事内で

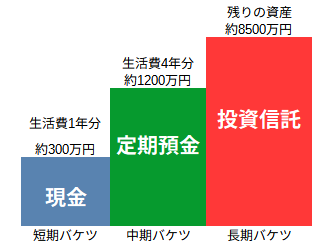

- 現金預金1500万円(生活費5年分)

- 投資信託8500万円

のポートフォリオを目指していると説明しました。

この記事では、なぜ現金預金を1500万円と設定したのかを説明します。

結論

- 年間生活費300万円の5年分を確保するため

- 過去の暴落を見ると回復まで5年かかる場合があるため

- セミリタイア直後の順序リスクを避けるため

- 現役世代ほどリスクを取れないため

- 退職金を現金として保有しやすいため

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

年間生活費300万円の5年分を確保するため

まず最初に挙げられるのは、年間生活費の5年分を確保したいという思いがあるからです。

セミリタイア後は年間生活費300万円(月25万円程度)で生活することを想定しています。

そのため、5年分にあたる1500万円を現金で保有したいと考えています。

実際には300万円は現金、残り1200万円を定期預金として預けることを考えています。

この1500万円については無リスク資産として保有するので、リターンはほとんど見込めません。

これ以上無リスクを多くすると資産の成長が鈍り、少なすぎるとリスクを取りすぎに感じます。

実際にセミリタイア後にならないとわからない部分もありますが、現状ではこれがちょうどよい配分だと考えています。

過去の暴落を見ると回復まで5年かかる場合があるため

次に過去の暴落からの回復の観点です。

現役世代はもし暴落が来ても、定期的な収入があるため、暴落からの回復をゆっくりと待つことができます。

しかし、セミリタイア後は基本的に無収入なので、暴落からの回復期間はセミリタイアの成功に大きく関わります。

例えば過去にあったリーマンショックを挙げてみます。

リーマンショックのような大きな暴落では、高値回復までに約5年かかった事例もあります。

そのため私は生活費5年分に相当する1500万円を現金で保有したいと考えています。

暴落時は短期・中期のバケツから生活費を捻出する

こうすることで暴落期間をやり過ごすことが可能だと思っています。

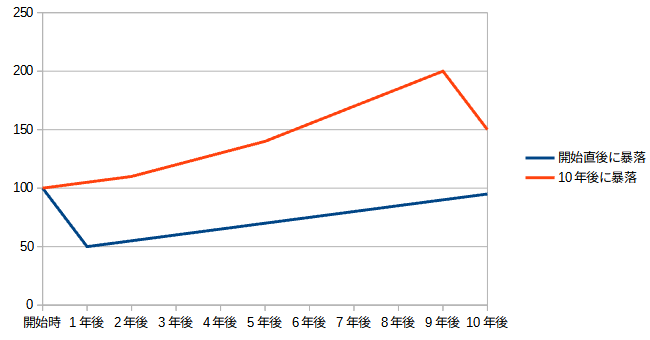

セミリタイア直後の順序リスクを避けるため

暴落のタイミングも重要な要素です。

同じ利回りでも、セミリタイア開始直後に暴落が来ると資産へのダメージが大きくなります。

具体的には、

- セミリタイア開始~数年は上昇⇒その後暴落

- セミリタイア直後に暴落⇒その後に上昇

といったパターンの違いです。

1と2の例を簡単にグラフにすると次のようになります。

セミリタイア開始直後に暴落し、その状態で取り崩しをすると、投資の評価額が大きく減少します。

その状態でその後の上昇フェーズに入っても、評価額が減っているため、回復力が小さくなってしまいます。

セミリタイア開始から数年経過後に暴落した場合と比べると、最終的な資産額に差が出ます。

この暴落のタイミングのリスクが

「順序リスク」

と呼ばれるものです。

このリスクは当然自身でコントロールできるものではありません。

いつ暴落が来るかは誰にもわからないからです。

そのため、現金バケツを持つことで取り崩し時のリスクを下げたいと考えています。

現役世代ほどリスクを取れないため

現役世代とリタイア後ではリスク許容度が大きく変わります。

現役世代は給与収入があるため、暴落時も積立を継続できます。

つまり、

暴落時は安く仕込める期間

と前向きに捉えることができます。

筆者は、現役である現在は必要な生活防衛費を除いて投資信託に投資を行っています。

しかし、セミリタイア後は状況が変わります。

暴落が来たらじっと耐えるしかない

という状況になります。

そのため、今よりも保守的な資産配分を考えています。

退職金を現金として保有しやすいため

なお、現金1500万円を一から準備する予定ではありません。

将来的には退職金を現金部分に充てることを検討しています。

そして、不足分を投資信託の売却で調整することを考えています。

こうすることで、

現役世代のうちの収入はリスク資産(投資信託)へ積み立てる

退職金は無リスク資産(現金預金)へ充てる

といって色分けをハッキリすることができ、積立を継続しやすくなります。

今後について

今後投資信託がどれほど成長するかは市場の動向に大きく左右されます。

セミリタイアの時期を約9年後と設定していますが、相場次第では前後にずれる可能性が高いです。

現時点でできることは、

リスク許容度の範囲内で積立投資を継続すること

だと考えています。

まずはこれまで同様、淡々と積立投資を継続していきたいと思います。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 年間生活費300万円の5年分を確保するため

- 過去の暴落を見ると回復まで5年かかる場合があるため

- セミリタイア直後の順序リスクを避けるため

- 現役世代ほどリスクを取れないため

- 退職金を現金として保有しやすいため

現在の目標資産額は1億円です。

ただし、1億円そのものが目的ではありません。

将来の選択肢を広げながら、安心してセミリタイアできる状態を目指しています。

そのための資産配分として、現金1500万円と投資信託8500万円を考えています。

今後も理想の資産配分を意識しながら、日々の積立投資に励んでいきます。