「大きめの下落が来たけどこのまま積立を継続して大丈夫?」

比較的大きな下落が来ると驚いてこのように感じる方もいるかと思います。

4月に入ってから株式市場は好調で、毎日のように資産が増えていました。

しかし、先日2%を超える大きな下落がありました。

筆者の資産も90万円以上の金額が減っています。

この記事では大きな下落に直面して感じたことをまとめます。

結論

- 金額で見ると大きいので驚いた

- しかし%で見ると2.5%程度だった

- 投資信託の評価額がかなり増えていたことを実感した

- 1年スパンで考えるとノイズに見える

- 含み益バリアが厚いのでありがたい

- 下落するリスクがあるから株価は上がることを再認識

- それでも今後もやることは変わらない

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

金額で見ると大きいので驚いた

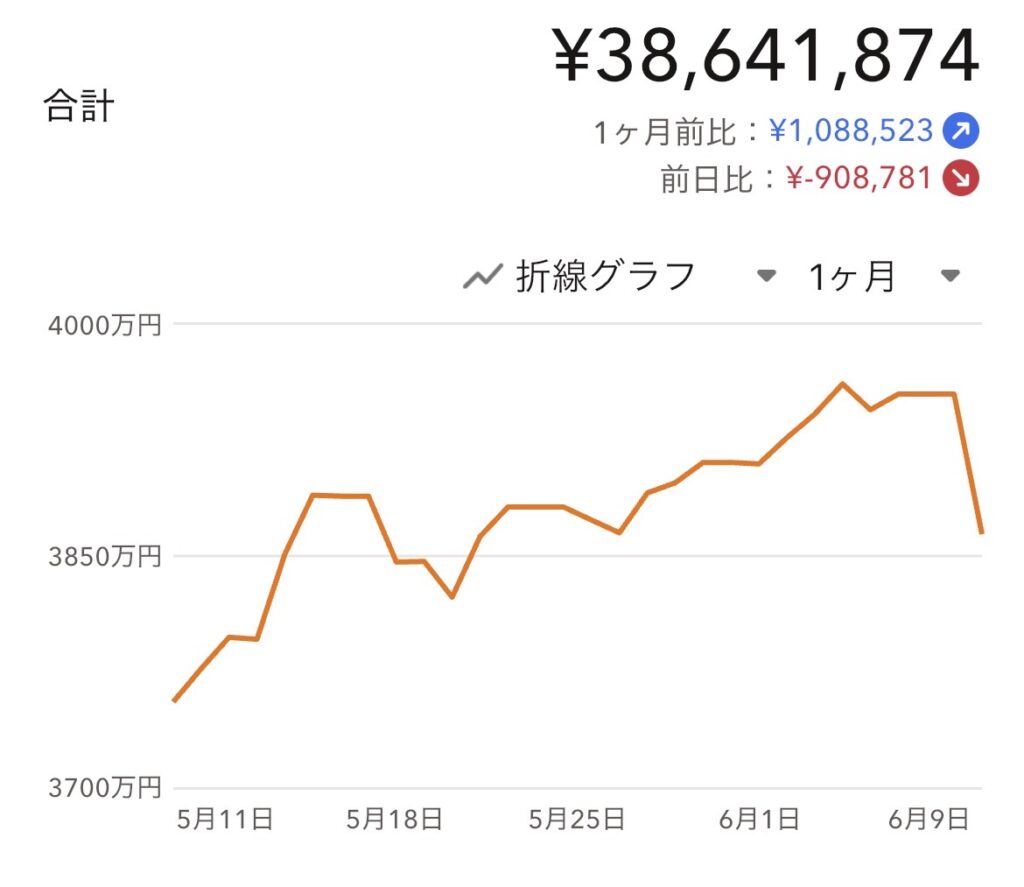

まずは今回の下落した金額を公開します。

今回は90万円以上の下落が発生しました。

100万円までは行きませんでしたが、1日で約90万円減るとさすがに驚きます。

以前40万円の下落記事を執筆しましたが、その倍以上になります。

今回の下落で資産額も4000万円目前から3800万円台に逆戻りです。

個人的には、

「当面の目標が少し遠のいたな・・・」

と感じ、少し残念な気持ちがあるのが正直なところです。

しかし%で見ると2.5%程度だった

下落額は大きいですが、下落率で見ると少し見え方が変わります。

こちらはSBI証券の画面ですが、下落率では約2.3%程度です。

2025年4月の関税ショックや2020年のコロナショックのときは、これより下落率は大きかったです。

少しうろ覚えですが、1日で10%近く下落した場面があったように思います。

それと比べると、下落率自体はそれほど大きくありません。

むしろ

このくらいの下落は年間通して何回か発生する

と感じています。

投資信託の評価額がかなり増えていたことを実感した

それでも下落額が大きくなったのは、投資信託の評価額が大きくなったためです。

筆者は基本的に生活に必要な資金以外は全て投資に投入しています。

いわゆる「フルインベストメント」です。

昔なら90万円下落するほどの資産を持っていませんでした。

下落額の大きさから、投資信託の評価額が大きく育っていたことを実感しました。

資産額4000万円目前で感じていたことはこちらにまとめました。

資産4000万円目前で感じること|3000万円からの増え方が変わった

1年スパンで考えるとノイズに見える

今回の下落をもう少し広い視点で見てみます。

この1年で約1200万円資産額は増えています。

確かに大きく下げましたが、大きな流れで見るとノイズであることがわかります。

そして、この1年でみてもこのくらい下げる場面は何度かありました。

長期で見ると大きな流れは変わっていません。

つまり必要以上に悲観する必要はないと考えています。

暴落時に考えていたことはこちらで詳しくまとめています。

含み益バリアが厚いのでありがたい

こんな時に頼りになるのが「含み益バリア」です。

今回の下落で評価額は減りましたが、含み益はまだ十分残っています。

具体的には、

- SBI証券・・・約1500万円

- 楽天証券・・・約200万円

- iDeCo・・・約120万円

といった具合です。

これこそが長期投資をする大きな理由になります。

淡々と積立を継続することで徐々に含み益バリアが厚くなり、多少の下落も吸収されます。

SBI証券の含み益率100%は切ってしまいましたが、それでも十分な含み益が残っています。

SBI証券で含み益が100%超えた内容はこちらにまとめました。

SBI証券の含み益が100%を超えました|10年続けて感じた5つのこと

楽天証券やiDeCoに関しても同様で、長期で続けたので含み損へ転落する心配はなさそうです。

楽天証券とiDeCoへの長期投資した結果はこちらにまとめました。

下落するリスクがあるから株価は上がることを再認識

これが今回の記事の重要なポイントだと思っています。

ここ最近はずっと右肩上がりの相場が続いていました。

こういう場面が続くと、

「これからもずっと右肩上がりで増えていくかも」

と考えてしまいがちです。

しかし、実際は今回のような下落は何の前触れもなく訪れます。

「好調なときほど下落したときの心構えが必要」

と考えていたため、それほど動揺せずに過ごせています。

また、株式投資でなぜリターンが出るかと言うと、

「下落するリスクを常に負っているから」

ということに他なりません。

反対に下落するリスクの少ない預貯金などは、少ないリターンしか出すことができません。

つまり、

「ノーリスクで年率7~10%は得られない」

ということです。。

今回の下落に関しても、

「今後上昇するために必要なこと」

と考えれば、向き合い方も変わってくると思います。

それでも今後もやることは変わらない

大きく下落をしましたが、それでも今後やることは変わりません。

「広く分散された低コストのインデックスファンドを長期で保有する」

結局このことに尽きます。

そして、そのために投資資金を確保するために日々の支出管理を行うことです。

筆者が投資信託を売却する時のルールは、

- まとまった資金が必要になったとき

- 上がったり下がったりの値動きに反応して売却はしない

- 必要になったら下落していても機械的に売却する

と決めています。

記事執筆時点でも幸いまとまった資金が必要になる見込みはありません。

そのため、今後も積立を継続し売却することなく資産運用に取り組み、目標額1億円に向けて過ごしていきます。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 金額で見ると大きいので驚いた

- しかし%で見ると2.5%程度だった

- 投資信託の評価額がかなり増えていたことを実感した

- 1年スパンで考えるとノイズに見える

- 含み益バリアが厚いのでありがたい

- 下落するリスクがあるから株価は上がることを再認識

- それでも今後もやることは変わらない

今回は約90万円の下落について感じたことをまとめました。

今後も間違いなく大きく下げる場面は来ると思います。

そんなときにも淡々と投資方針を守って資産運用を継続していけるように努めます。