「資産額が1億円に到達したら完全リタイアも可能なのでは?」

筆者の目標資産額を見て、このように感じる方もいらっしゃるかと思います。

これまでの記事で筆者の目標資産額を紹介しました。

なぜ私は1億円を目標にしているのか|セミリタイア準備中の考え方

確かに1億円という目標額に到達できれば、完全リタイアも夢ではありません。

それでも、筆者自身は少しの労働を継続するセミリタイアを目指しています。

今回は、なぜ完全リタイアでなくセミリタイアを目指すのかをまとめます。

結論

- 少しでも収入がある方が精神的に楽

- 取り崩し率を3~3.5%にしたい

- 趣味の分を労働収入で賄うのが理想

- 本音では完全リタイアにも興味がある

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

少しでも収入がある方が精神的に楽

まずは精神面の話です。

確かに1億円に到達できれば、資産だけで生活することも理論上は可能かもしれません。

しかし、少しでも収入がある方が精神的には楽だと考えています。

具体的には相場が下落する局面で特に必要だと考えています。

現役中の下落局面は、

積立継続⇒絶好の買い場が到来

と捉えることができます。

定期収入のありがたみを感じることが多いのが、下落局面です。

反対にリタイア後の下落局面は、

中期バケツから取り崩し⇒下落が過ぎるのを耐えるフェーズ

という捉え方に変わります。

定期収入がなくなるため、資産の取り崩しが収入のメインとなり、どうしてもこういったマインドになります。

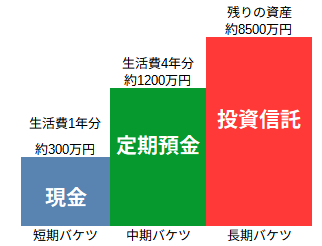

ちなみに中期バケツとは、バケツ戦略の生活費4年分程度の無リスク資産を指します。

バケツ戦略や現金預金1500万円を設定した理由はこちらにまとめました。

なぜ私はバケツ戦略を採用するのか|セミリタイアに向けた資産管理

なぜ現金1500万円を持ちたいのか|セミリタイア準備中の考え方

筆者が一番恐れているのは、

リタイア直後に暴落⇒資産収入以外なし⇒一方的な資産の目減り

といったパターンです。

そのため、リタイア=定期収入なしという状況よりもリタイア=少額の定期収入ありを目指したいと考えています。

そのように考えると、

リタイア後数年経過で慣れてきたら、完全リタイアに移行

という方法も十分あり得ます。

これについてはリタイア後の自身の状況で判断したいと思います。

取り崩し率を3~3.5%にしたい

筆者はリタイア後の年間支出を300万円程度を目安にしています。

総資産額が1億円に到達したと仮定すると、3%の割合です。

年間支出についてはこちらの記事にまとめました。

なぜ年間生活費300万円を目標にしているのか|セミリタイア準備中の生活設計

しかし、これはあくまで目安であり、350万円に上振れする可能性もあります。

そうなると取り崩し率は3.5%まで増加します。

一般的には4%ルールが浸透しており、3~3.5%はかなり保守的な見積もりです。

それでも、現役時代と違い定期収入がなくなる不安というのは、確実にあると思います。

そこで資産収入以外に年間50万円でも他の収入が見込まれれば、取り崩し率を圧縮することができます。

結局は、少しでも余裕を持ちたいという結論から、セミリタイアが適切だと考えています。

趣味の分を労働収入で賄うのが理想

これについても精神的な部分が多い点です。

毎月の支出のうち、

生活費は投資収益や取り崩しで賄う

趣味や旅行などの楽しみは、ゆるく働いて得た収入を使う

といったバランスが理想だと考えています。

資産収入も自身が努力した結果の収入に変わりはありませんが、

簡単な労働でもいいので、それで得た収入を使うことで趣味の満足度を上げたい

という考えが根底にあります。

そしてこの方法の方が、

思い切って趣味にお金を使うことができる

と感じています。

本音では完全リタイアにも興味がある

ここまではセミリタイアを目指す理由をいくつか挙げました。

しかし正直なところ、完全リタイアに興味がないわけではありません。

朝好きな時間に起きて、好きなことだけして過ごす生活

には憧れがあります。

ただ、実際にはその生活が自分に合うかどうかはわかりません。

そのため、まずはセミリタイアを目指しています。

今後について

現時点では完全リタイアよりも、働くかどうかを自分で選べる状態を目指しています。

そのため、1億円という目標を設定し、資産形成を続けています。

まだ道半ばであり、今後考えが変わって、

やっぱり完全リタイアの方がいいな

という思いが出るかもしれません。

どちらに転んでも良いように、今はリスク許容度の範囲内で積立投資を継続したいと思います。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 少しでも収入がある方が精神的に楽

- 取り崩し率を3~3.5%にしたい

- 趣味の分を労働収入で賄うのが理想

- 本音では完全リタイアにも興味がある

今回は完全リタイアでなくセミリタイアを目指す理由をまとめました。

最終的にどちらの結論になるかは、現時点ではわかりません。

そのため、どちらの結論も取ることができるように、今から積立投資を継続していきたいと思います。