「セミリタイア後は投資信託と現金の割合をどのくらいにするのが最適なのか?」

セミリタイアを目指す方は一度は考えることだと思います。

筆者自身もセミリタイア後の資産配分について考えることが増えました。

そしていろいろと調べた結果、バケツ戦略を採用するたどり着きました。

この記事では、なぜバケツ戦略を採用する結論に至ったかをまとめます。

この記事の目次

- バケツ戦略とは何か

- バケツ戦略を採用しようと思った理由

- なぜオール株式にしないのか

- 暴落時の売却を避けたい

- 順序リスクに対応するため

- 将来の取り崩しを今から意識している

- 現金+投資信託の二本立てにしたい

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

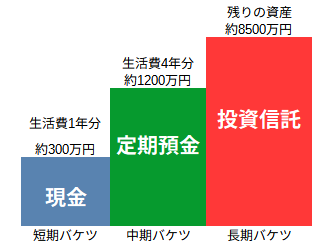

バケツ戦略とは何か

まずバケツ戦略について簡単に説明します。

バケツ戦略とは、

資産配分を短期、中期、長期の3つに分けて運用する

方法を指します。

具体的には、

- 短期バケツ・・・生活費1年分の現金

- 中期バケツ・・・生活費4年分の現金または定期預金

- 長期バケツ・・・短期・中期バケツ以外の投資信託

といった感じです。

図で表すと次のようになります。

バケツ戦略を採用しようと思った理由

ポートフォリオがシンプルで管理しやすいから

次にバケツ戦略を採用しようと思った理由を説明します。

その理由は、

ポートフォリオがシンプルで管理しやすい

ということです。

セミリタイア後の資産配分は様々な考えがあります。

株式と債券を組み合わせる

株式とゴールドを組み合わせる

といったように株式と他の資産を組み合わせ、値動きをマイルドにする方法があります。

筆者もその方法を考えましたが、

株式や他の資産が値動きすることで当初の資産配分からずれてしまう

その結果リバランスをする機会が発生する

といった手間があることがネックでした。

その点バケツ戦略であれば、

現金預金と投資信託のポートフォリオなのでリバランスの手間があまりかからない

というメリットがあります。

意思決定をなるべく減らしたい

投資に関する意思決定をする回数をなるべく減らすことで、人為的なミスを減らすことができます。

意思決定の機会が増えると、

この資産が値上がりしそうだからこっちを増やそう

といった考えが発生するリスクがあります。

その点バケツ戦略であれば、

年に1回程度短期バケツへ中期または長期バケツから補充する

といった方法だけで済みます。

なぜオール株式にしないのか

リターンだけを追求するならば現金は最小限でオール株式の方が期待値は高いです。

しかし、セミリタイア後は

現役時代と異なり、給料などの定期的な収入がなくなる

ことに注意が必要です。

つまり、

現役時代ほどリスクを取ることができない

ということになります。

必要最小限の現金しかない場合、その状態で暴落が来ると暴落時の金額で取り崩しをしなければなりません。

あとで触れる順序リスクにもつながりますが、リスク許容度が変わることがバケツ戦略の採用をした理由です。

暴落時の売却を避けたい

先ほどの話の関連ですが、暴落時の売却はなるべく避ける必要があります。

現役時代は給料などの定期的な収入があったため、暴落時もその収入で生活をすることができます。

反対にセミリタイア後は定期収入がなくなるため、基本的に資産の取り崩しで生活をすることになります。

暴落時に投資信託を取り崩してしまうと、資産が目減りするだけでなくその後の回復も遅れます。

そこで一定の生活費を現金で確保することで、投資信託に手をつけず回復を待つことができます。

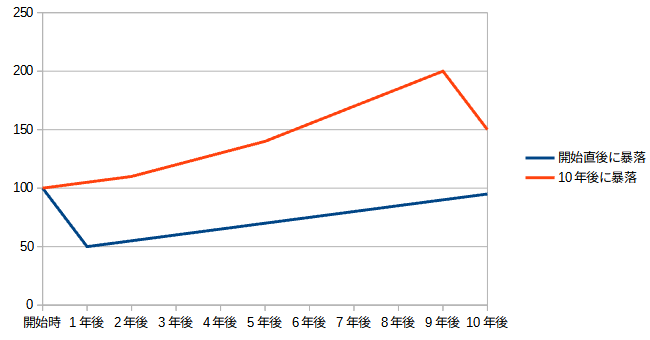

順序リスクに対応するため

順序リスクとは、

暴落がどのタイミングで発生するかで資産額が大きく変わる

ことを指します。

具体例を挙げると

- セミリタイア開始直後に暴落が発生し、その後回復する

- セミリタイア開始後数年経過してから、暴落が発生する

の2パターンがあります。

1と2で年平均リターンが同じであっても、暴落がどのタイミングで来るかで最終的な資産額が大きく変わります。

1の場合、暴落時に投資信託を取り崩してしまうと投資元本が目減りするため、その後の回復力が下がります。

暴落がどのタイミングで発生するかは、コントロールすることができません。

こういったリスクを避ける方法として、バケツ戦略は最適だと思いました。

将来の取り崩しを今から意識している

筆者の投資資産の目標は1億円です。

目標額に到達して即セミリタイアに移行するとは限りませんが、取り崩すタイミングは必ず発生します。

今から取り崩し方法を意識することで、ゴールから逆算でき投資方針も明確になります。

現在の資産額と将来必要な資産額をすり合わせることで、

いつまで経ってもセミリタイアに移行する決断ができない

といった事態を回避することができます。

資産額1億円を目指す理由はこちらにまとめました。

なぜ私は1億円を目標にしているのか|セミリタイア準備中の考え方

現金+投資信託の二本立てにしたい

筆者は最終的に現金+投資信託の二本立てでの運用を考えています。

具体的には、

- 現金預金1500万円(生活費5年分)

- 投資信託8500万円

といった割り振りです。

先ほど挙げた順序リスクに対応するために生活費5年分の現金預金を保有する予定です。

このポートフォリオの良い点は

とにかくシンプル

ということです。

実際にセミリタイアをして

もう少しリスクを下げたい

と感じたら、投資信託を売却して現金預金を増やすだけで完了します。

資産形成期と同様に取り崩し期も長期に渡るので、できる限りシンプルな方法で運用を継続していきたいと考えています。

なお現金部分は1500万円を目標にしています。

その理由については次の記事で詳しく書きます。

今後について

バケツ戦略を完成させるためには、まずは現在の資産額を最大化する必要があります。

そのためには、現在のリスク許容度の範囲内で投資の継続が重要です。

セミリタイアはまだまだ先になりそうですが、引き続き長期目線で投資を継続します。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- バケツ戦略とは短期、中期、長期の3つに分ける資産配分を指す

- ポートフォリオがシンプルで管理しやすい点がメリット

- 意思決定をなるべく減らすこともできる

- 暴落時の売却を避け、順序リスクに対応できる

- 将来の取り崩しを今から意識し、ゴールを明確にできる

この記事執筆時点での資産額は3800万円ほどなので、ゴールまではまだ道半ばです。

自分の目標とするポートフォリオ完成のために、今後もコツコツと積立を継続していきます。