「新NISAはなんとなくイメージできるけど、iDeCoはどのくらいリターンが出るの?」

「新NISAとiDeCoはどっちを優先した方がいい?」

新NISAとiDeCoの両方利用を検討する方は、こんな風に迷うことがあるかもしれません。

筆者は2018年からiDeCoの積立を始めました。

iDeCoを始めてすぐに大きく増えることはありませんでした。

最初の数年はゆっくりと増えた印象です。

ただ、積立を続けていくと、ある時から運用益の増減も目立つようになってきました。

この記事では、iDeCoに約8年ほど積立を続けて感じたことをまとめます。

結論

- 最初は12,000円の拠出額なので増えるか半信半疑だった

- 給料から強制的に天引きされるので継続しやすい

- 途中で触れないので放置しやすい

- 8年かけてゆっくり育った

- 現在の評価額は267万円で利益は125万円(利益率87.8%)

- 節税メリットはやはり大きかった

- 老後資金として割り切っている

- 一方で流動性は低いので、増額する予定はない

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

最初は12,000円の拠出額なので増えるか半信半疑だった

筆者は最初12,000円の拠出から始めました。

開始時期は2018年です。

運用商品は、

SBI・全世界株式インデックス・ファンド

を運用しています。

これはオルカンと同じような構成のファンドで、オルカン同様幅広く分散がされています。

当時旧NISAも同時に積み立てていましたが、旧NISAよりも金額は小さく、

「こんな少額でも意味があるのか?」

と思いながら続けていました。

実際に最初の数か月~3年くらいは大きな変化も感じませんでした。

しかし、積立を続けるうちに少しずつ増え始め、運用益も無視できない金額になっていきました。

積立投資の金額についてはこちらの記事でもまとめています。

給料から強制的に天引きされるので継続しやすい

iDeCoは給料から自動で天引きされて運用に自動で回されます。

そのため、毎月の給料はiDeCoの分が差し引かれた金額が支給されます。

iDeCoを続けられた理由の一つは、この自動で天引きされる仕組みでした。

毎月自分で判断して入金する必要がなく、モチベーションに左右されることが少なかったです。

iDeCoも新NISAも長期で運用を続けることが重要ですが、この仕組みのおかげで気づけば8年近く継続できていました。

途中で触れないので放置しやすい

またiDeCoは

原則60歳まで引き出しができません。

これが大きな強制力になり、自然と長期投資につながります。

一方でこの引き出しができないということは、

早期リタイアした場合に自由に使えるお金にカウントできない

というデメリットもあります。

そのため、自分の将来の資金計画に合わせて、新NISAとバランスを取ることが大切だと感じています。

約8年かけてゆっくり育った

結果として、iDeCoの拠出を始めて約8年が経過しました。

拠出額は最初が12,000円、途中から20,000円に増額しています。

積立投資を始める際に、

「少額の積立は意味がない」

と言われることがあります。

確かに開始した当初は大きな利益が出ることはありませんでした。

しかし、長期で続けるうちに段々と無視できないくらい利益が出始めました。

新NISAもゆっくり増えましたが、iDeCoはそれ以上にゆっくりと育った印象です。

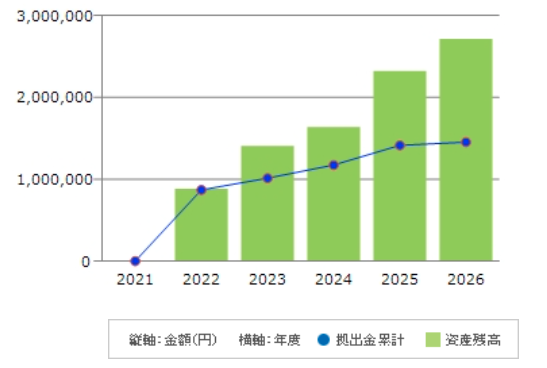

ちなみにこちらが筆者の過去のiDeCoの運用状況です。

2021年で一旦0円になっているのは、

「スイッチング=運用商品を全部売却して別の商品に切り替えた」

ことが理由です。

それまでに約60万円ほど拠出をし、約20万円の利益が出ていました。

その後も毎月20,000円ずつの拠出を続けています。

SBI証券の資産推移ほどではありませんが、着実に育っている印象です。

筆者の過去10年のSBI証券の資産推移はこちらにまとめています。

現在の評価額は267万円で利益は125万円(利益率87.8%)

そしてこちらが筆者の直近1年のiDeCoの資産推移です。

ここ1年は下落もありながら、徐々に含み益が増えています。

この資産の推移は楽天証券の口座に似ている部分があります。

今でも積立は継続していますが、毎月の積立額よりも運用益の方が大きくなっています。

利益率も80%を超えるところまできました。

この結果からわかるのは、

「たとえ少額であっても長期で継続することで結果は出る」

ということです。

もちろん、ここまで増えたのは相場が良かったという結果論であると思います。

それでも、

「長期・分散・低コスト」

を意識して長期投資することの威力がよくわかる結果だと感じています。

筆者が楽天証券で約5年積立投資を続けた結果はこちらにまとめています。

節税メリットはやはり大きかった

iDeCoと新NISAの大きな違いは、

「拠出した金額がそのまま節税効果を持つこと」

が挙げられます。

筆者の例で考えると、現在毎月20,000円拠出しているので年間で240,000円です。

この金額が所得控除になるので、その分年間の所得税・住民税の負担が減少します。

仮に所得税の税率が10%だとすると、24,000円の節税です。

仮に10年継続すると240,000円の節税効果があります。

そこに住民税の節税が上乗せされるので、税負担の軽減は大きなメリットになります。

これは運用益と違い節税効果は確定した利益なので、新NISAにはないメリットです。

新NISAとiDeCoの違いを下の表にまとめました。

それぞれメリット・デメリットがあるので、利用する時は将来の計画に合わせて積み立てることが重要です。

| 新NISA | ◎運用益が非課税 | 積立額に所得控除なし | ◎いつでも解約可能 |

| iDeCo | 〇運用益が非課税(ただし受取時の方法によって一部課税の可能性あり) | ◎拠出額も所得控除になる | △原則60歳まで引き出し不可 |

老後資金として割り切っている

iDeCoはその性質上老後資金としての性格があります。

筆者自身も、

新NISA=リタイア後の取り崩しメイン資金、iDeCo=60歳以降の老後資金

というように分けて考えています。

リタイア後の年金受給までの資金を厚くしたいのか、それとも年金受給後の資金を充実させたいのかが大事です。

流動性は低いので、今後増額する予定はない

筆者は今後iDeCoを増額する予定はありません。

節税効果は魅力的ですが、やはり流動性が低い点が気になります。

現在は、

- 新NISA:200,000円

- 特定口座:10,000円

- iDeCo:20,000円

を毎月積み立てています。

もし今後増額するなら、新NISAの成長投資枠を検討しています。

今振り返って感じること

iDeCoは新NISAほど拠出額を大きくすることができません。

そのため、運用結果は新NISAよりも確実にゆっくりになります。

それでも

「広く分散された低コストのインデックスファンドを長期で保有する」

という点はiDeCoも新NISAも同じです。

新NISA同様、短期の値動きに左右されず、淡々と継続することが重要だと感じました。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 最初は12,000円の拠出額なので増えるか半信半疑だった

- 給料から強制的に天引きされるので継続しやすい

- 途中で触れないので放置しやすい

- 8年かけてゆっくり育った

- 現在の評価額は267万円で利益は125万円(利益率87.8%)

- 節税メリットはやはり大きかった

- 老後資金として割り切っている

- 一方で流動性は低いので、増額する予定はない

新NISA同様、iDeCoも長期目線で淡々と継続する必要があります。

最初は思うように増えず、含み損を抱える時期もあるかもしれません。

しかし、長期で継続することで含み益が出る可能性は高くなります。

これからも、新NISAとiDeCoの両方ともを短期の値動きに惑わされず、積み立てていきたいと思います。

オルカンへの長期投資の結果はこちらにまとめています。