「もし暴落で資産が半分になったらどうすればいいのか?」

あまり想像したくないことですが、暴落が来た時のことを考える方は多いと思います。

実際筆者も過去に20~30%程度の下落に直面したことがあります。

その時は少なからず動揺しました。

そして改めて暴落について考えたところ、現役時代とセミリタイア後で捉え方が異なることに気づきました。

今回は暴落で資産が半分になったらどうするかの考えをまとめます。

結論

- 現役時代の今なら積立を継続する

- 買い場が到来したと考える

- セミリタイア後なら中期バケツを使う

- 生活費を改めて見直し、支出管理をする

- それでも動揺はすると思う

筆者の投資経験

- SBI証券:約10年利用

- 楽天証券:約5年利用

- 資産:3000万円台後半

- NISA:SBI証券で運用中

- クレカ積立:継続中

※実際に資金を入れて運用しています。

現役時代の今なら積立を継続する

まず現役時代の考え方です。

現役時代の現在は毎月の給与収入があるため、特別な事情がなければ資産を取り崩すことはありません。

また生活費を除いた部分については、積立に回すことが可能です。

セミリタイアまでの期間もまだ長いので、暴落から回復を待つこともできます。

以上のことから、

たとえ資産が半分になっても現役時代はリスク許容度の範囲内で積立を継続する

という行動を取るのではないかと思います。

暴落ほどではありませんが、資産額が一日で90万円減った時のことはこちらにまとめました。

買い場が到来したと考える

これは心構えの問題だと思いますが、

「絶好の買い場が到来した」

と考えるように努めます。

投資を始めたばかりの頃はなかなかこの考えになることができませんでした。

しかし投資経験を重ねた現在では、少しずつこの考えが身に付いてきました。

過去には、リーマンショックやコロナショックといった大きな下落がありました。

実際に筆者自身は、

2020年のコロナショック

2025年の関税ショック

などの下落局面を経験しています。

他にも、短期的な下落ではありませんが、2022年のように一年を通じて下落する年もありました。

これらの下落局面は長期投資家にとっては安く買える期間でもあります。

結果論ではありますが、2022年に大きく追加投資したことでその後のリターンが伸びています。

過去10年の投資リターンはこちらにまとめています。

2022年の追加投資についてはこちらにまとめました。

2022年にオルカンへ450万円投資した結果|【一括投資は怖かった】

下落局面でいかに怖がらずに追加投資できるか

これがその後のリターンを大きく分けると感じています。

セミリタイア後なら中期バケツを使う

これがセミリタイア後だと話は変わります。

なぜなら、給与収入などの定期的な収入がなくなるからです。

セミリタイア後は収入の大半を資産の取り崩しで賄う必要があります。

そのため、

暴落時であっても取り崩しをしなければならない

というケースが現役時代より発生しやすいです。

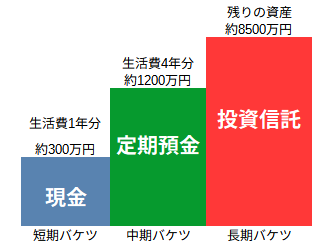

そこで必要になるのが一定額以上の現金預金です。

筆者は具体的に1500万円を想定しています。

現金と投資信託の内訳は以下のように考えています。

まず生活費は短期バケツから出していきます。

そして減った分を長期バケツから補充を行うのが通常の場合です。

しかし、市場が暴落した場合には、長期バケツには手をつけず中期バケツから補充をします。

こうすることで現役時代と同様に暴落から回復を待つことができます。

バケツ戦略についてはこちらにまとめています。

なぜ私はバケツ戦略を採用するのか|セミリタイアに向けた資産管理

現金1500万円を持つ理由はこちらにまとめました。

なぜ現金1500万円を持ちたいのか|セミリタイア準備中の考え方

こうして考えると、現役時代とセミリタイア後では、

リスク許容度が大きく変わる

ことがわかります。

現役時代ほど大きなリスクを取れないため、暴落に対して備えが必要だと改めて感じました。

生活費を改めて見直し、支出管理をする

そして生活費の見直しも必要なことです。

- 趣味費

- 外食費

- 旅行費

といった項目を見直す必要が出てくるかもしれません。

知らず知らずのうちに生活水準が上がっていたというのは、誰しも経験があると思います。

そして一度上げた生活水準は下げにくいものです。

なお、筆者はセミリタイアの年間生活費を300万円に設定しています。

そのため今から生活水準を必要以上に上げないことを心がけています。

生活費を年間300万円に設定した理由などはこちらにまとめました。

なぜ年間生活費300万円を目標にしているのか|セミリタイア準備中の生活設計

それでも動揺はすると思う

ここまでは暴落時の対策についてまとめました。

いろいろとできる限りの準備はしていますが、それでも動揺はすると思います。

投資歴10年でも、資産が半分になれば平然としていられる自信はありません。

ちなみに先日SBI証券の含み益が100%を超えましたが、50%下落すると含み益がなくなる計算になります。

SBI証券の含み益が100%を超えました|10年続けて感じた5つのこと

それでも、事前にどうするか考えておくことで多少冷静に対応できる可能性は高まると思っています。

株式市場が平常~好調な時期に暴落に対する対応を考える

これが大切だと感じています。

今後の方針

現在は現役のため、毎月の給与収入があります。

そのため、特別な事情がなければ資産の取り崩しをすることはありません。

セミリタイアまでの当面の間は、

リスク許容度の範囲内で積立投資を継続する

このことに注力したいと思います。

関連記事

・一括投資と積立投資を両方やってみて感じたことはこちら

一括投資と積立投資どっちがいい?両方やって感じたこととその違い -

・オルカンを長期保有して感じたことはこちら

・SBI証券を約10年使ってみたレビューはこちら

SBI証券の評判は?10年以上使ったリアルレビュー【NISA・クレカ積立】

・楽天証券を約5年使ってみたレビューはこちら

楽天証券の評判は?5年以上使ったリアルレビュー【NISA・クレカ積立】

補足:副業禁止の方へ

クレカ積立や資産運用は、一般的に副業には該当しません。

また、このブログでは、

- 実体験の共有

- 投資の記録

を中心に発信しています。

「収益目的」というより、資産形成の過程をまとめている形に近いです。

(※会社規定は必ずご自身で確認してください)

まとめ

- 現役時代の今なら積立を継続する

- 買い場が到来したと考える

- セミリタイア後なら中期バケツを使う

- 生活費を改めて見直し、支出管理をする

- それでも動揺はすると思う

暴落はできる限り避けたいというのが、本音のところです。

しかし長期投資をする以上、暴落に直面することは高い確率であります。

平常時の今だからこそ、暴落時の心構えやリスク許容度をしっかり見直したいと思います。